电子普通发票是全面数字化改革的重要成果,其样式与法律效力均与纸质发票一致,但在技术实现和使用方式上更具创新性。以下从票样构成、技术特征、获取与查验流程、法律效力及最新政策等方面展开说明:

一、电子普通发票的核心样式与组成

- 基础票面要素

电子普通发票包含与纸质发票相同的核心信息:

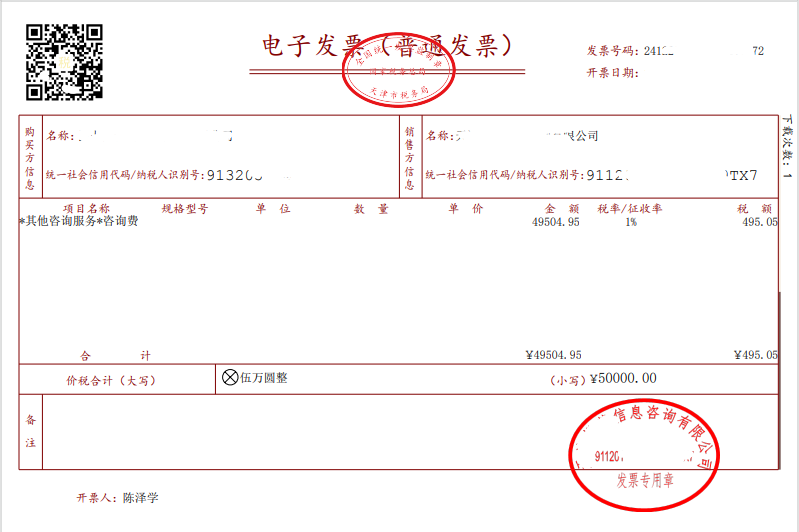

◦ 发票抬头:左上角标注“增值税电子普通发票”字样,部分数电票(全面数字化电子发票)可能简化为“电子发票(普通发票)”。

◦ 发票代码与号码:全国统一编码,其中数电票的发票代码为12位,号码为8位,通过税务数字账户自动赋码。

◦ 购销双方信息:购买方和销售方的名称、纳税人识别号、地址电话、开户行及账号(可根据实际业务简化)。

◦ 商品或服务明细:项目名称、规格型号、数量、单价、金额、税率、税额,其中“货物或应税劳务、服务名称”栏简化为“项目名称”。

◦ 合计金额:分“价税合计(大写)”和“价税合计(小写)”两栏。

◦ 开票信息:开票日期、校验码、二维码(部分平台提供)。

- 数电票的创新设计

自2024年12月全国推广数电票后,电子普通发票进一步简化:

◦ 取消发票专用章:采用可靠电子签名代替传统签章,通过税务数字证书实现防伪。

◦ 动态额度管理:系统根据纳税人经营情况自动调整开票限额,支持临时调增额度。

◦ 标签化管理:针对建筑服务、成品油等特定业务,设置专用标签(如“差额征税”“代收车船税”)。

- 格式与文件类型

◦ OFD格式:通过增值税电子发票公共服务平台开具的发票采用OFD格式,需使用官方阅读器验证电子签名。

◦ PDF格式:其他平台开具的发票可能为PDF格式,右下角仍需加盖发票专用章。

二、电子普通发票的技术特征与优势

-

全面数字化

数电票无需介质支撑,通过全国统一的电子发票服务平台开具,实现“去版式化”管理,票面信息以结构化数据形式存储,可直接用于企业财务系统对接。 -

智能交付

发票开具后自动推送至购销双方的税务数字账户,支持二维码、邮件、短信等多渠道交付,受票方可随时下载或打印。 -

高效查验

◦ 全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)支持查验5年内的发票,当日开具的发票即可验证真伪。

◦ 导入查验功能:可批量上传XML、PDF、OFD文件进行真伪校验。

三、获取与使用流程

- 开票方操作

◦ 企业用户:通过电子税务局或第三方平台(如发票通)开具,数电票无需申领税控设备,系统自动分配开票额度。

◦ 自然人代开:通过电子税务局APP提交申请,完成实名认证和税款缴纳后,可在线获取电子发票。

- 受票方操作

◦ 接收方式:企业可通过税务数字账户自动归集发票,个人可通过邮箱、APP或查验平台下载。

◦ 报销归档:电子发票可直接作为记账凭证,建议保存OFD或PDF原件,同时符合《会计档案管理办法》要求的企业可实现全流程无纸化。

四、法律效力与政策依据

-

同等效力

根据《国家税务总局关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(2015年第84号),电子发票与纸质发票具有相同法律效力,可作为报销、维权和记账凭证。 -

政策更新

◦ 数电票推广:2024年12月起,全国范围内取消传统电子发票的介质依赖,全面采用数电票。

◦ 特定行业应用:铁路客运领域自2024年11月起推行电子客票,替代纸质报销凭证。

五、注意事项与常见问题

-

格式兼容性

OFD格式需使用官方阅读器(可从查验平台下载),PDF格式需注意发票专用章的有效性。 -

重复报销风险

企业应建立电子发票台账,通过查验平台或报销系统校验发票状态,避免重复入账。 -

红字发票处理

若发生销货退回或开票错误,需通过原开票平台开具红字电子发票,并将原发票作废。

六、典型票样示例

(由于无法直接展示图片,以下为关键要素描述)

• 数电票:票面左上角标注“电子发票(普通发票)”,无发票专用章,销售方信息下方显示电子签名,二维码包含发票全量数据。

• 传统电子普票(OFD):票面与纸质发票一致,但“销售方:(章)”栏替换为“销售方(章):”,并附电子签章说明。

• 第三方平台PDF发票:保留发票专用章,文件格式为PDF,可通过查验平台验证真伪。

如需查看具体票样,可登录国家税务总局全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn),在“帮助”栏目下载官方样例文件。